开云kaiyun.com提拔浮动收益型保障发展-云开全站app官网登录

开始:钛媒体开云kaiyun.com

2024年中国保障业在低利率环境下迈入高质地转型新阶段,东说念主身险行业出于防患利差损风险的考量,两年内监管下调寿险订价利率上限100bps,不错说2024年对保障业而言是饱经沧桑的一年,而况商场预测2025年将会迎来更多挑战。

12月初的中央经济职责会议条件“保障业的高质地发展不仅体当今业务领域的增长上,更体当今服务质地和风险管明智商的进步上”,“保障业在防风险方面饰演着紧迫扮装,通过参与化解房地产和方位债务风险,不错裁减这些领域对经济安稳的冲击,保障金融系统的安全”,对于2025年保障行业将在高质地发展、防风险以及保障民生三个角度委派厚望。

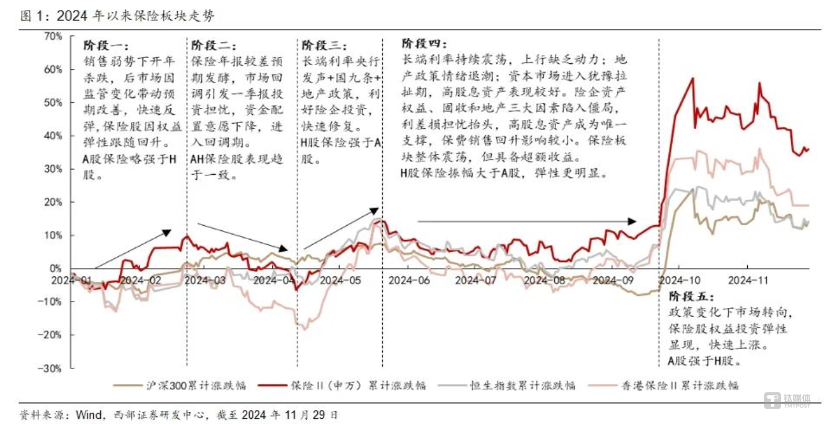

反不雅2024年,保障行业在9月份前后发展有着显著的区分。9月前依旧延续2023年保障行业深度转型、资产欠债结构转机、投资承压、新司帐准则的转机符合以及新增保单乏力的情况,但跟着9月多项政策利好落地,投资者对于保障行业的和蔼度大幅进步。钛媒体APP整理了五大紧迫事件追念保障业的2024年。

图片开始@西部证券

图片开始@西部证券2024最重磅保障政策:新“国十条”

2024 年保障行业政策频出,9月11日,国务院对外发布《对于加强监管防患风险推动保障业高质地发展的多少看法》(后称新“国十条”), 对我国保障业改日5年到10年傍边的发展进行系统部署,在保障居品、推论渠说念以及投资环境接续承压的布景下,险企转型山水相连。

新“国十条”国法从严审批新设保障机构,优化机构区域和层级布局,鼓吹减量提质,鼓吹业务分级束缚;强化公司治理、资产欠债联动以及分级分类的监管,并强化保障奢华者权利保护,深入保障业信用体系设立。

防患化解保障业风险亦然持续的主调,新“国十条”国法优化偿付智商和准备金监管政策,制定风险处理规程,健全保障保障基金参与风险处理机制等。

新“国十条”一样对服务民生作念出了打算,一是丰富巨灾保障保障格式,磋议探索巨灾债券;二是发展第三复旧养老保障,荧惑开导符合个东说念主待业金轨制的新址品和专属居品;三是进步健康保障服务保障水平,扩大健康保障心事面;四是健全普惠保障体系,扩大保障服务区域、领域和群体更好中意农民、城镇低收入者等群体保障需求。

终末是深入保障业改进怒放,条件大公司“作念优作念强”,中小公司“特点化专科化”,保障资产弥远资金束缚,保障中介圭表提质,再保居品、服务和时间篡改。在重心领域,健全居品订价机制,强化精算时间控制鼓吹居品转型升级,提拔浮动收益型保障发展,新动力车买卖险为车险改进重心,农险扩面、增品、提标,圭表理赔,加速营销体制改进,并稳步开展境表里币保单业务。此外,提拔优质境外保障机构进来,荧惑中资保障机构走出去。

业内东说念主士向钛媒体APP追念,新保障国十条在改日10年东说念主将持续对保障行业和从业者产生弘远影响,它将重塑行业生态与发展模式,要是说之前的政策更像是探索,那么新“国十条”便是奠定了改日保障行业策动理念、居品服务、监管等多方面的标的,居品的篡改才是险企改日的握点,而况一朝稍许住手发展就可能被商场“毁灭”。他暗示,个东说念主待业金居品或将是2025年险企勤勉的标的,个东说念主待业金轨制天下放开,随之涌入的便是大笔“耐性资金”,由于个东说念主待业金账户的“惟一性”, 有多家险企高层显现,最近还是在制定来岁关联策略,因此快速霸占商场将成为来岁险企的主流,。

此外,他补充,2024年保障行业并莫得名义上看上去那么平定,这亦然为什么新“国十条”一直强调“防控风险”,在本年8月2日,金融监管总局官网公布两份批文骄傲,原则得意安邦保障集团股份有限公司参加歇业技艺,原则得意安邦财产保障股份有限公司参加歇业技艺,两份批文的题名日历为2024年6月12日,上一次出现保障巨头歇业照旧在2005年,安邦保障歇业的主要原因是过度依赖短期答理居品和高息告贷,导致资产欠债不匹配和偿付智商不及,因此新“国十条”中相配提到了“提质”,2025年或将还会发布对保障公司天赋严格审核、风控、资产评估等关联详情国法。

降息预期下,2025年保障居品利率上限或进一治安低

由于住户钞票结构以及奢华投资意愿的转型,跟着8月不测保障居品利率上限从3.0%下降到2.5%,在商场上,保障居品的竞争力在接续下降,储蓄险、分成险、全能险接连连结了需求,“报行合一”也进一步优化费差订价利率转机利差。储蓄险尤其是增额终生寿险弥远因弥远确定收益在8月和9月遭到了“疯抢”,因此各大险企的三季度报弘扬优秀,但之后可能会出现“没作念好准备”的险企濒临利差损风险,刚性欠债老本高,资产端收益受压。

12月9日,中央经济会议明确将来岁的货币政策从“妥当”改为“落幕宽松”。商场不雅点多数合计,“落幕宽松”的货币政策意味着合理的货币供应量、低位的利率水平、相对宽松的货币信贷环境。瑞银钞票束缚大中华区投资总监及亚太区宏不雅经济垄断胡一帆暗示,来岁中国有连续降息降准的空间。

12月以来债券收益率一降再降,某券商磋议员向钛媒体APP显现,第一波供给冲击证伪之后,国债利率就一起狂下,固然国度必定会动手侵犯,正如12月18日上昼,央行约谈了本轮债市行情中部分往还激进的金融机构,并建议条件:密切和蔼自己利率风险等风险现象,提高投研智商,加强债券投资妥当性;照章合规开展投资往还等,但是债券收益走低属于商场景观,臆度2025年债券价钱波动会较本年上半年有所增多,而况由于降准降息步骤左近,来岁种种债券收益率核心水准将低于本年,因此关联的答理和保障居品需进一治安降预期收益率。

吉利银行答理司理向钛媒体APP显现,近期A股在3400点隔邻波动,为了保障股市“慢牛”的持续性,来岁开春势必还会加码利好股市的政策,债券同步出现着落,因此和债券挂钩的大部分居品都会出现收益率着落,不然债券本色投资讲演很难匹配居品较高的预期收益率,而险企为了保证资金的安稳,可投资资金中债券占比在50%以上,因此来岁或将进一治安低保障居品利率上限。

保障业务员东说念主数大降,代理东说念主分级轨制落地有贫瘠

2023年底保障行业协会下发对于征求《个东说念主保障代理东说念主销售智商天赋品级尺度(东说念主身保障标的)(究诘稿)》(简称代理东说念主分级轨制),该究诘稿筹备于2024年实施,2025年落地。从具体画像来看,四个品级的代理东说念主需具备不同的保障学问和专科妙技,方针是将以往的以保障居品为核心的销售向以客户需求为核心的看管人式营销滚动,将保障倾销向全生命周期的风险束缚服务滚动,同期将保障打算向全面的钞票束缚服务滚动。

本年运转陆续在各大金融圈中看到保障东说念主士发布我方学习和考据的关联信息,可见该轨制设立的初志是好的,举高了从业者的准初学槛,进步从业者陶冶,改善老庶民对于“卖保障等于糊弄”的固有默契。关联词保障公司在招聘和职工培训中的实施情况若何?

从数据上看,截止2024年11月,保障行业从业东说念主员从2023岁首的300多万东说念主速即下峰到不及180多万东说念主,商场预测到年底,可能会接近150万东说念主,字据公开数据骄傲,咫尺东说念主身险行业销售东说念主力尚有260万傍边,基本上和2013年持平,而在2017年曾碎裂800万东说念主,2019年朝上900万东说念主,由此可见2024年保障代理东说念主面对奈何的难题。

图片开始@万一保障网

图片开始@万一保障网对于代理东说念主分级轨制的实施落地,某国有大型保障公司的HR隆重东说念主告诉钛媒体APP,这个话题在2024年上半年还有热度,但是不才半年着实无东说念主拿起,这还是反应了这一轨制的落地之难。当今众人都知说念保障公司的情况,也不敢率性入职,服务者濒临服务压力大的问题,保障公司何尝不是濒临招东说念主难的困局,好多岗亭从岁首上求职APP,到了年末还没撤下,“都还是没东说念主卖了,还何谈卖的东说念主的天赋”。不外他还暗示,尽管保障行业东说念主数不才降,但是这并不是一件赖事,从严招聘不错剔除好多莫得基础学问也莫得告诫的东说念主,从下半年保障行业展现出了复苏的迹象,因此在当今东说念主员低点的时刻更容易参加这个行业,而代理东说念主分级轨制的落实照旧要比及保障行业重回巅峰才调完了,咫尺更像是一个引发性政策。

新式险种“百花都放”,新动力车险新年方针是盈利

本年以来,新动力车险成了保障行业车险的一大复旧。据公开数据骄傲,本年前10个月,新动力买卖车险保费达907亿元,同比增长52.74%,远超全行业车险全体保费4.06%的同比增速,新动力车险保费占车险总保费之比约为11.6%。

固然新动力汽车保障高速发展,带动新动力车险快速增长,但一样濒临着三浩劫题:一是车辆价钱和保障用度不能比例,仍有好多车主不上保;二是保障公司新动力车险的赔付率高企,险企的新动力汽车保障业务还未达到盈亏均衡;三是新动力车险心事范围和可采用种类较少,居品仍不够纯属。

对此,某保障公司车险部隆重东说念主向钛媒体APP发挥,新动力车正在从“电动化”过渡参加“智能化”,这给保障公司带来更大的维修老本和复杂的理赔技艺,为了应付这一需求,保障公司也持续开导新动力汽车订价模子,字据车辆风险获得更大的自主订价目田度得评估车辆保费价钱,作念到“一东说念主一车一价”,保证车主的购险积极性以及价钱的公允性。他暗示,这种复杂的订价模子也会迫使险企、车企以及整个利益关联企业进行互助,这有助于加速鼓吹通盘行业前行,同期不同业业之间多疏通,能减少闭门觅句的行径,增多更多篡改居品的想路。此外,他补充,随同数据库的建立以及模子的试用,来岁公司的方针便是让新动力车险的业务盈利。

天然,除新动力车险以外,低空经济保障中的“空中车险”亦然本年的热门。2024年,东说念主保财险、吉利产险、太保产险等大型财险公司都加大了对低空经济保障的布局。举例,本年7月,东说念主保财险发布了天下首个“低空遨游器专属保障”,全面保障了财产亏蚀、局外人拖累以及上机东说念主员拖累等主要风险,并心事链路丢失、操作失实、外部撞击等迥殊风险,可由企业自主采用纯真投保,精确填补了低空经济保障居品的空缺。

瑞再磋议院最新敷陈臆度,低空经济保障商场领域在2035年有望达到80—100亿元,三成以上的财产保障公司已开展关联业务,同期建议保障公司增强关联承保与风险减量服务智商,促进实体经济高质地发展。字据中国民航局预测,到2025年我国低空经济的商场领域将达到1.5万亿元,到2035年有望达到3.5万亿元。

关联词,新式险种的出现也伴跟着新风险,以低空经济的保障为例,低空经济的发展尚处于起步阶段,关联数据积存有限,这使得保障公司难以准确判断低空遨游步履中种种风险的发生概率和亏蚀经由,从而难以确定合理的保障费率。此外,这对于保障公司精算东说念主员的条件也进一步进步,条件他们具备专科的时间学问和评估智商,以便对不同的新式科技进行准确的风险评估和保障决议想象。

业内东说念主士向钛媒体APP暗示,芯片保障、数据安全保障等篡改型财险都将成为改日的篡改趋势。比较之下,寿险的篡改就相对有限,它或将更多在居品标的上作念著述,不外随同个东说念主待业金轨制的推论,2025年寿险也将迎来新增量。(本文首发于钛媒体APP,作家|李婧滢,剪辑|刘洋雪)

更多宏不雅磋议干货,请和蔼钛媒体海外智库公众号:

更多精彩内容,和蔼钛媒体微信号(ID:taimeiti),无意下载钛媒体App

]article_adlist-->相配声明:以上内容仅代表作家本东说念主的不雅点或态度,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条探讨的开云kaiyun.com,请于上述内容发布后的30天内进行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP