开云kaiyun.com关税对通胀的十足传导仍未露出-云开全站app官网登录

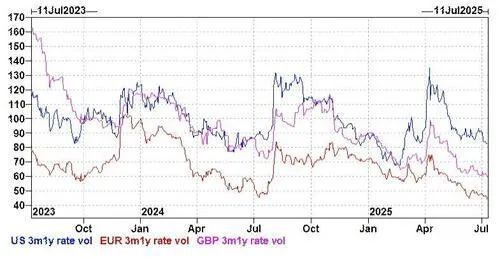

好意思联储本年以来“不雅望”的格调压低了短端利率的波动率。关联词,好意思国短端的隐含波动率水平仍高于欧元区和英国,这是合理的。

好意思国短端利率的省略情味正在从多个标的再行上升,举几个例子:

1.好意思联储是否会在9月运转降息?

2.淌若本年底前能够降息三次,降息周期是否就此结尾、来岁是否将面对末端利率的回升?如故说,下一任好意思联储主席淌若偏鸽派,将对利率旅途产生更大影响?

咱们正插足一个数据至关谬误的夏日时段。

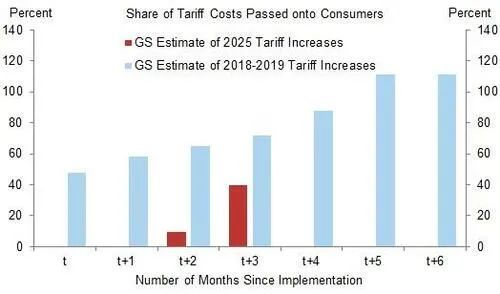

当今来看,关税抵遽然者价钱的传导仍较温暖,这匡助市集造成了“9月降息”的预期旅途。但咱们要指示,现鄙人论断还为时过早。最大幅度的关税上调是在4月初获胜;由于还是输送的商品被豁免、远距离入口一般需要一个月才气抵达好意思国,因此好多商品的关税履行影响从5月初才运转体现。其次,入口商提前备货,以及对关税是否合手续的省略情味,也可能推迟了遽然者价钱的高潮。

5月之前的价钱数据自满,异邦出口商粗陋给与了20%的关税资本(意味着剩下80%的资本将由好意思国企业和遽然者承担)。

GIR 的分析自满,遽然者承担的关税资本占比,从践诺首月的0%,两个月后升至10%,三个月后升至40%。这标明,关税对通胀的十足传导仍未露出。他们的假定基于上一次交易战的教化:关税的平直资本中,有70%最终由遽然者承担,而若研究原土坐褥商价钱外溢效应,这一比例最终可能达到100%。

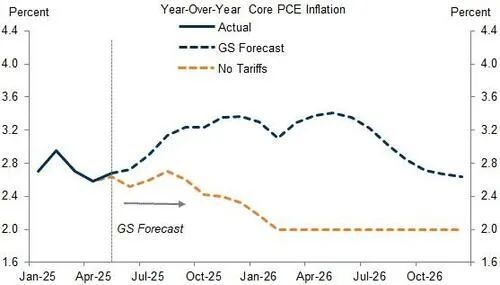

尽管这一假定存鄙人行风险(格外是在好意思国遽然者韧性走弱的情况下),但咱们尚未看到关税对通胀的沿途影响。接下来的通胀数据将至关谬误。

市集对近期的关税恐吓已产生“免疫”,因为战略反复。但真实刺激好意思国风险财富高潮的,是好意思国履行有用关税率趋于开朗,以及随之而来的省略情味下降(合营强劲的企业盈利、AI预期等)。

关联词,需要指示的是,最终的有用关税率水平才是市集真实关怀的。

GIR 的基准情境是本年将上调14个百分点(在已有的分行业关税基础上)。这一变化无论若何皆会反应在翌日数据中。咱们需要在夏日看到以下两个方面:

是否出现更高的通胀数据,进而可能淆乱9月降息旅途;

1.劳能源市集是否趋弱,从而激活好意思联储的“双重职责”考量。

2.在这种省略情味下,咱们当今仍不肯就好意思国短端利率押注标的。

好意思国遽然者的健康景象……

淌若下一任好意思联储主席偏鸽派,在其他条目不变的情况下可能导致更多降息,那就意味着利率弧线将变得更陡(回思前年9月降息50个基点时的市集反应),并可能进一步压低好意思元。再加上高企的财政赤字(咱们看不到短期内会下降),以及处于历史宽松水平的金融环境(疫情技术以外),很难对好意思国遽然者过于悲不雅。

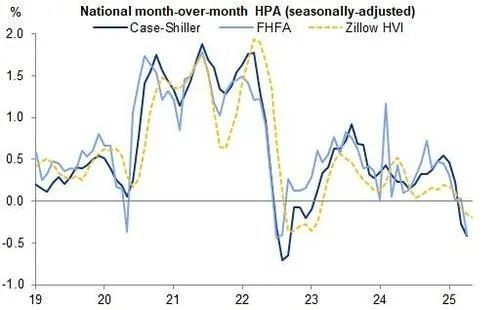

真实可能篡改遽然者预期的,是劳能源市集出现彰着恶化。另一个遑急的风险是住房市集疲弱趋势合手续——尤其是现存住房销售和房价走势。

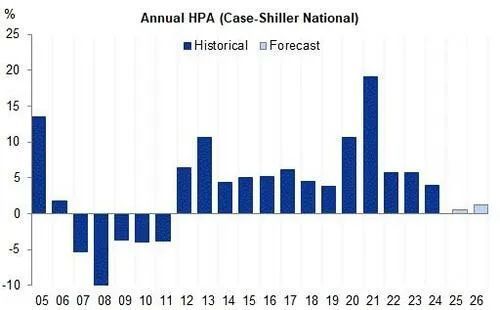

近期的房价指数数据自满出疲软迹象,可能反应出需求下降。FHFA 和 Zillow 指数昔日几个月连结录得环比下落。

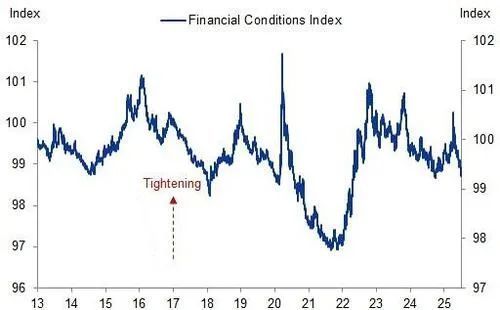

此外,高利率(以及利率弧线变陡)对房地产也不利。尽管 GIR 不以为侨民东说念主数回落会对独栋住宅价钱产生紧要影响(因受影响的多为东说念主说念见识/无证侨民,家庭组建比例较低),但可能对多户住宅房钱有较大影响。咱们的基准情境仍是:在现时的金融环境指数(FCI)水平下,好意思国遽然者合座发扬仍具韧性。

……但仍需关注潜鄙人行风险(劳能源市集、住房市集)。

转头:

在这个数据极其谬误、充满省略情味的时点,咱们承袭在好意思国短端利率上保合手轻仓或不雅望格调。

咱们但愿在接下来的数据中看到更多对于关税抵遽然者通胀传导的凭证。从结构上看,好意思元仍有进一步走弱的可能,但节律可能趋缓——降息大概是下一个触发点。人人供需失衡仍在合手续(致使可能加重)……在利率弧线策略上,“作念陡”依然是合理承袭开云kaiyun.com,欧洲市集是咱们当今的偏好区域。